巨化品牌授权代理商

巨化制冷剂服务热线

151-5795-9922巨化制冷剂服务热线

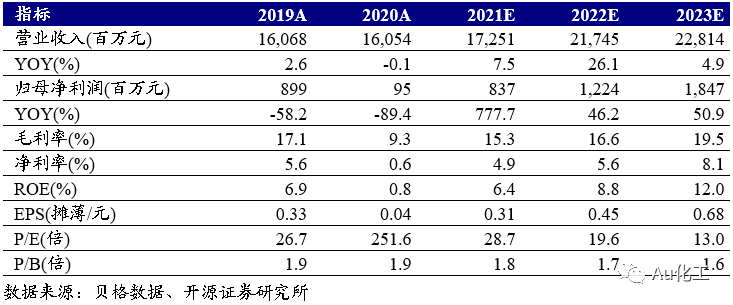

151-5795-99223月22日,公司发布《2020年年度报告》:全年实现营收160.54亿元,同比-0.09%;归母净利润9,537.52万元,同比-89.39%。其中,Q4单季实现营收51.43亿元,同比+18.22%;归母净利润5,687.91万元,同比+728.93%;扣非后归母净利润52.04万元,同比、环比扭亏,业绩符合预期。2020年受新冠肺炎、行业周期下行探底、HFCs预期配额争夺等影响,导致行业产品市场需求疲弱、竞争加剧,公司产品价格大幅下滑。我们认为公司至暗时刻已过,坚定看好公司业绩将实现触底回升。我们维持公司2021-2022年盈利预测,并新增2023年盈利预测:预计2021-2023年归母净利润分别8.37、12.24、18.47亿元,EPS分别0.31、0.45、0.68元/股,对应当前股价PE分别28.7、19.6、13.0倍,维持公司“买入”评级,维持公司“买入”评级。

主要产品产销量逆势扩张,制冷剂价格底部企稳,量价齐升可期

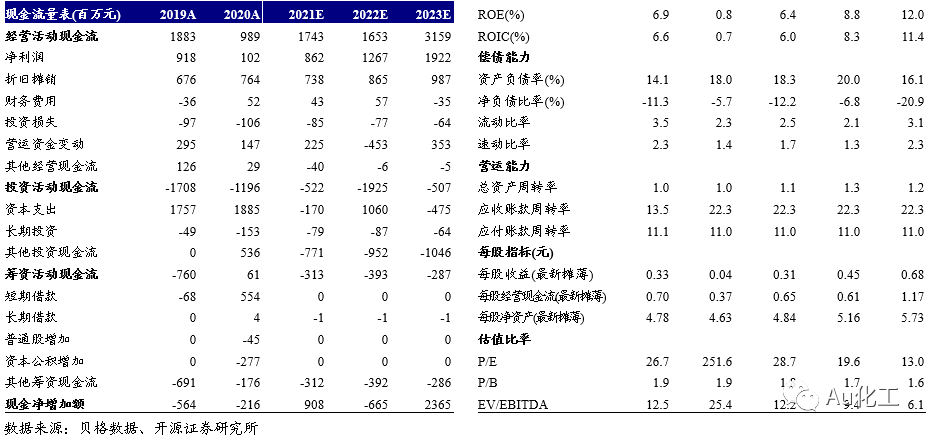

据公司公告,2020年,公司制冷剂、含氟聚合物材料、含氟精细化学品均价分别为1.36、3.81、7.17万元/吨,同比-26.52%、-15.75%、-33.47%;外销量分别为27.38、3.65、0.28万吨,同比+21.23%、+9.23%、+79.40%。其中,HFCs制冷剂产量、外销量分别为27.93、20.72万吨,分别同比+46.19%、+45.67%;全年均价1.39万元/吨,同比-31.91%,其中Q4单季均价同比-19.10%、环比+3.12%,价格底部企稳,边际改善明显。我们认为随第三代制冷剂配额管理措施即将落地,行业有望实现底部反转。公司作为第三代氟致冷剂全球龙头,拥有HFCs制冷剂设计产能37.94万吨,料将充分受益于未来行业高景气度,量价齐升可期。

稳步推进浙石化股权收购,投资收益将显著提振公司业绩

2020年9月,公司拟以发股及付现的方式收购巨化投资持有的浙石化20%股权。若收购事宜成功实施,则公司将成为仅次于荣盛石化,与桐昆投资并列的第二大股东。目前,公司及各相关方正在积极推进本次交易涉及的审计、评估及尽职调查等各项工作。在成功收购浙石化20%股权后,投资收益料将显著提振公司业绩。

风险提示:安全生产风险,宏观经济下行,氟化工及石油化工终端消费不振等。

上一篇:R404A制冷剂(巨化)图片

Copyright © 2020-2021 浙江冷王科技有限公司 版权所有 备案号:浙ICP备18054759号-2

地址:浙江省衢州市柯城区通衢路18号 电话:151-5795-9922 邮箱:mif@lw-tech.com.cn